Riester-Förderung - Altersvorsorge mit staatlichen Zulagen

Riester-Förderung

Die Riester-Förderung ist eine Kombination aus Zulagenförderung und Steuerermäßigung.

Sie legen einen Teil Ihres Einkommens für das Alter zurück. Vom Staat erhalten Sie dafür jährlich Zulagen – für sich selbst und ggf. für Ihre Kinder (solange Sie für diese einen Kindergeldanspruch haben). Zudem können Sie Ihre Beiträge und auch die Zulagen in Ihrer Steuererklärung als Sonderausgaben geltend machen. Dadurch können Sie, je nach Einkommenssituation, von einer über die Zulage hinausgehenden Steuerrückzahlung profitieren. Daher lohnt sich auch (weiterhin) die staatliche Förderung für Sie, auch wenn Sie keinen Anspruch (mehr) auf Kinderzulage(n) haben.

Vorteile der PlusPunktRente im Rahmen der Riester-Förderung

- Staatliche Förderung durch Zulagen und mögliche Steuerrückzahlung

- Keine Abzüge für Kranken- und Pflegeversicherung bei der späteren Rente

- Service aus einer Hand (kvw-Betriebs- und -PlusPunktRente)

- niedrige Verwaltungskosten

- keine Abschlussprovisionen

- flexible Beitragsgestaltung

- Leistung bei Erwerbsminderung und für Hinterbliebene

Förderfähigkeit

Bei der PlusPunktRente handelt es sich um einen Altersvorsorgevertrag der betrieblichen Altersversorgung. Daher können nur Personen, die unmittelbar förderfähig sind, bei den kvw eine PlusPunktRente im Rahmen der Riester-Förderung abschließen. Ehepartner von Beschäftigten, die selbst nicht im öffentlichen Dienst beschäftigt sind oder Personen, die nicht gesetzlich rentenversichert sind, können die Riester-Förderung bei den kvw nicht in Anspruch nehmen.

Förderung über Zulagen

Für jedes Kind, für das Sie nach dem Einkommensteuergesetz Kindergeld erhalten, bekommen Sie neben der Grundzulage zusätzlich noch die Kinderzulage.

Die Höhe der jährlichen Zulagen beträgt:

| Grundzulage | Kinderzulage | Kinderzulage | Berufseinsteigerbonus |

|---|---|---|---|

| für jedes bis 2007 geborene Kind | für jedes ab 2008 geborene Kind | bei Vertragsbeginn vor dem 25. Lebensjahr einmalig | |

| 175 € | 185 € | 300 € | 200 € |

Förderung über den Sonderausgabenabzug

Die Summe aus Eigenbetrag und Zulagen können Sie als Sonderausgaben (max. 2.100 € im Jahr) in Ihrer Einkommenssteuererklärung geltend machen. Das Finanzamt überprüft automatisch, ob die Steuerersparnis oder die Zulage günstiger sind. Sofern der Steuervorteil aus dem Sonderausgabenabzug die Zulagen übersteigt, erstattet Ihnen das Finanzamt die Differenz (§ 10aEStG).

Im Beispiel oben liegt die Förderquote bei 40 %.

Mindesteigenbeitrag für vollen Zulagenanspruch

Um die volle(n) Zulage(n) zu erhalten, müssen Sie im betreffenden Kalenderjahr vier Prozent Ihres rentenversicherungspflichtigen Einkommens des Vorjahres minus der Zulagen, auf die Sie potenziell Anspruch haben, einzahlen. Dieser Betrag wird Mindesteigenbetrag genannt.

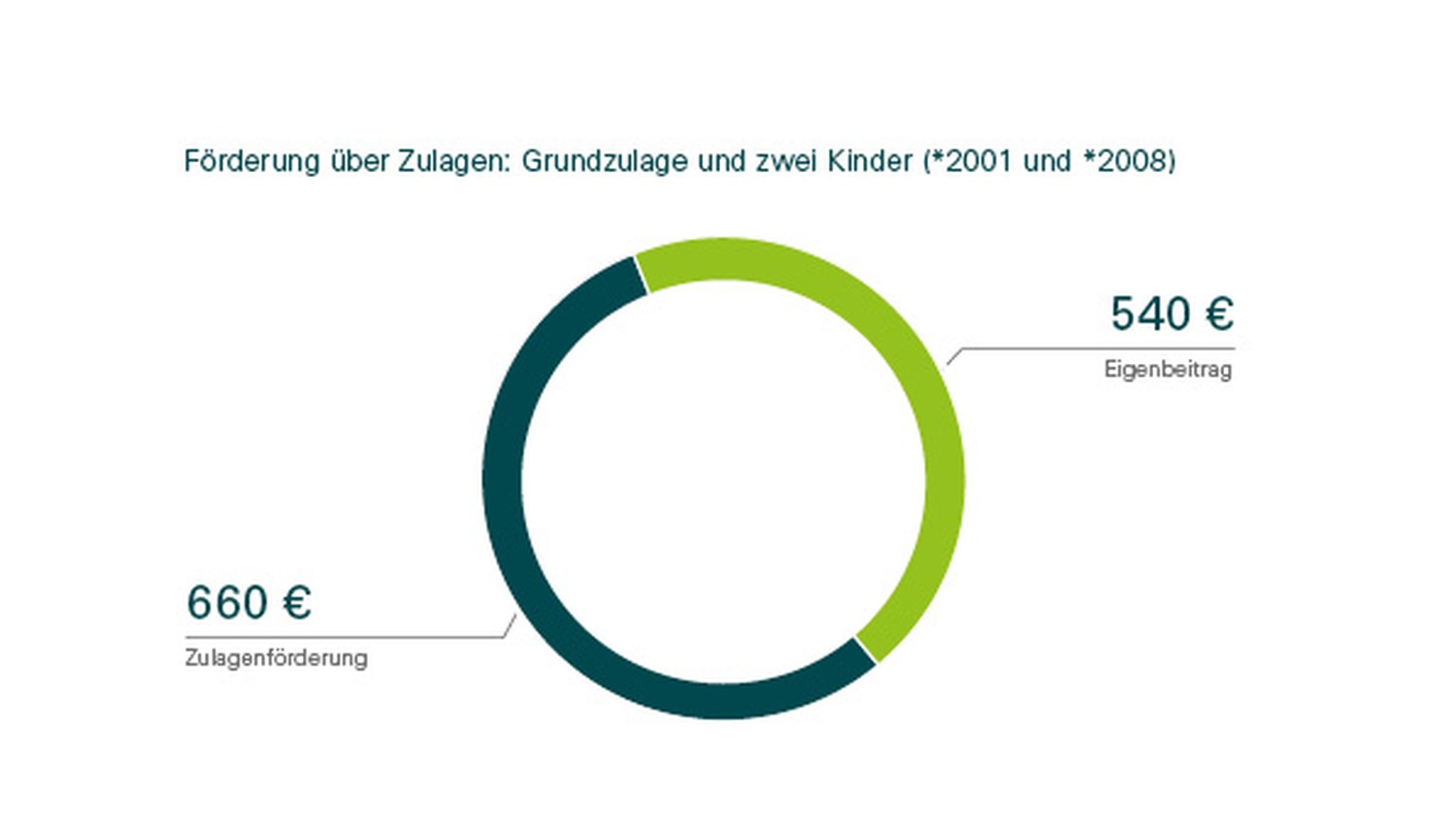

Für eine Beschäftigte (30.000 Euro jährliches Bruttoeinkommen, 2 Kinder mit Anspruch auf Kindergeld, 2001 und 2008 geboren) errechnet sich folgender Mindesteigenbetrag zur Erlangung der vollen Förderung:

| Jährlicher Beitrag: 4% vom Bruttoeinkommen des Vorjahres |

Abzüglich Grund- und Kinderzulagen pro Jahr | Eigenbeitrag pro Jahr / pro Monat |

|---|---|---|

| 1.200 € |

660 € (175 € + 185 € + 300 €) |

540 € / 45 € |

{kind=link}

{kind=link}

Im Beispiel oben liegt die Förderquote bei 55%.

Der Mindestbeitrag, der sogenannte Sockelbeitrag von 60 € jährlich (5 € pro Monat), ist für den vollen Zulagenanspruch zu leisten, wenn der errechnete Mindesteigenbeitrag unterhalb dieses Betrages liegt.

Förderhöchstbeitrag

Der Maximalbeitrag beträgt 2.100 € pro Jahr einschließlich der zu erwartenden Zulagen. Werden Sie nur die Grundzulagen erhalten, beträgt der monatliche Höchstbeitrag 160,42 € (2.100 € – 175 €). Er wird ab einem rentenversicherungspflichtigen Bruttoeinkommen von 52.500 € jährlich erreicht. Darüber hinausgehende Beiträge werden nicht mehr gefördert.

Die kvw nehmen keine darüber hinausgehenden Beiträge entgegen. Daher ist dies auch der maximal mögliche Beitrag für Ihre PlusPunktRente im Rahmen der Riester-Förderung.

Mindesteigenbeitrag wird nicht erreicht

Liegen Ihre Einzahlungen unter dem Mindesteigenbeitrag, erhalten Sie die Förderung anteilig. Die Zulagen werden entsprechend gekürzt.

Ein Beispiel:

Für den vollen Zulagenanspruch von 660 € insgesamt (175 € + 185 € + 300 €) werden statt des erforderlichen Jahresbeitrages von 540 € lediglich 270 € (50 Prozent) gezahlt. Die gekürzte Zulage beträgt ebenfalls 50 Prozent, somit 330 € statt 660 €.

Beantragung der staatlichen Förderung

Zulagen werden jährlich für das Vorjahr beantragt.

Sie erhalten automatisch im ersten Jahr nach Vertragsbeginn einen Zulagenantrag, den Sie uns bitte ausgefüllt zurücksenden. Wir beantragen dann bei der Zentralen Zulagenstelle für Altersvermögen Ihre Zulagen. Sie werden Ihrem Vertrag gutgeschrieben. Mit Ihrem ersten Zulagenantrag können Sie uns auch eine Vollmacht für einen Dauerzulagenantrag, eine Art Dauerauftrag für Zulagen, für die Zukunft erteilen. Dann beantragen wir jedes Jahr automatisch Ihre Zulage(n) und Sie müssen uns nur noch informieren, wenn sich wichtige Daten geändert haben.

Eine jährliche Bescheinigung (nach § 92), die Sie Anfang des Jahres erhalten, gibt Ihnen Auskunft über die gezahlten Beiträge und Zulagen.

Vertragsanlage und Überweisung der Beiträge

Dem unverbindlichen Angebot (PDF) ist ein Antrag zur Vertragsanlage beigefügt, den Sie unterschrieben zurücksenden. Mit dem Versicherungsschein erhalten Sie einen Auftrag zur Überweisung der Beiträge, den Sie bei Ihrem Arbeitgeber einreichen können.

Bei Beitragsänderungen erhalten Sie ebenfalls einen Auftrag zur Überweisung der Beiträge für Ihren Arbeitgeber. Er überweist daraufhin die Beiträge für Sie aus Ihrem Nettoeinkommen.

Sind Sie nicht mehr im öffentlichen Dienst beschäftigt oder pausieren, zum Beispiel wegen Elternzeit, können Sie die Beiträge selbst per Überweisung oder Dauerauftrag zahlen. Zahlungen per SEPA-Lastschriftmandat sind nicht möglich.

Abgaben auf die Rente

Da die Beiträge zu Ihrer PlusPunktRente über Zulagen und/oder Steuervorteile gefördert werden, muss die spätere Rente voll versteuert werden.

Die Versteuerung mit Ihrem individuellen Steuersatz erfolgt über Ihre Einkommenssteuereklärung.

Seit dem 01.01.2018 fallen für die PlusPunktRente im Rahmen der Riester-Förderung keine Beiträge zur Kranken- und Pflegeversicherung mehr an.

Kapitalauszahlung statt Rente

Statt einer lebenslangen Rentenzahlung können Sie sich bei Rentenbeginn bis zu 30 % des gebildeten Kapitals auszahlen lassen, ohne die staatliche Förderung zu verlieren (förderunschädlich). Der Rest des Rentenanspruchs von 70 % wird als lebenslange Rente ausgezahlt. Bitte teilen Sie uns Ihren Wunsch nach Teilkapitalisierung spätestens bei Antragstellung mit.

Eine Vollkapitalisierung (Auszahlung des gesamten Kapitals bei Rentenbeginn) ist förderschädlich und bedeutet somit den Verlust (die Rückzahlung) der staatlichen Förderung (Zulagen und Steuererstattungen).

Die Versteuerung des Kapitalisierungsbetrages erfolgt im Jahr des Zuflusses im Rahmen Ihrer Einkommenssteuererklärung.

Vertragsweiterführung nach Arbeitgeberwechsel

Sie möchten von einem Mitglied der kvw-Zusatzversorgung zu einem anderen Arbeitgeber wechseln

Die Fortführung Ihrer PlusPunktRente im selben Tarif ist grundsätzlich innerhalb einer Ausschlussfrist von drei Monaten nach dem Ausscheiden auf formlosen Antrag möglich. Wir senden Ihnen gerne einen Auftrag zur Überweisung der Beiträge für Ihren neuen Arbeitgeber, falls dieser ebenfalls Mitglied der kvw ist.

Ist dies nicht der Fall, erfolgt die Beitragszahlung durch Sie selbst, per Dauerauftrag oder Überweisung. Die Zahlung der Beiträge per SEPA-Lastschriftmandat ist nicht möglich.

Sie kommen von einem anderen Arbeitgeber und sind erstmalig in der kvw-Zusatzversorgung versichert

Eine Übertragung von Verträgen aus der Privatwirtschaft (Versicherung, Bank, Bausparkasse) auf die kvw ist leider nicht möglich. Option ist hier – im Gegensatz zur Entgeltumwandlung/Direktversicherung – die Weiterführung des Vertrages bei Ihrem bisherigen Anbieter.

Sofern Sie eine freiwillige Versicherung mit Riester-Förderung bei einer anderen Zusatzversorgungseinrichtung haben, besteht allerdings die Möglichkeit der Übertragung. Hier erfolgt jedoch ebenfalls die Übertragung des Kapitals auf einen neu abzuschließenden Vertrag zu aktuellen Konditionen. Prüfen Sie daher auch die Auswirkungen auf Ihre Rentenanwartschaft.

Innerhalb einer Ausschlussfrist von drei Monaten nach Arbeitgeberwechsel besteht in der Regel die Möglichkeit, einen Antrag auf Fortführung des Vertrages bei Ihrer bisherigen Zusatzversorgungseinrichtung zu stellen. Erkundigen Sie sich dort nach Voraussetzungen und Folgen. Grundsätzlich empfehlen wir, bei Fragen zur Übertragung bestehender Verträge den Kontakt zu unserem Beratungsteam zu suchen.

Haben Sie Fragen? Schreiben Sie gerne eine E-Mail oder rufen Sie an:

versicherung@kvw-muenster.de

Nutzen Sie auch gerne unser Kontaktformular oder unsere Onlineberatung.

Telefon: (0251) 591-5566

Mo - Fr 8:30 - 12:30 Uhr

Mi 14:00 - 15:30 Uhr

Mo, Do 14:00 - 17:00 Uhr

Die Vorteile der PlusPunktRente

Laden Sie hier unser Informationsblatt zur PlusPunktRente.

Interessiert?

Gerne berechnen wir Ihnen ein unverbindliches individuelles Angebot.