Eheversorgungsausgleich

Erläuterungen und Hinweise für die Sachbearbeitung im umlagefinanzierten Abrechnungsverband I (AVI)

Im Rahmen des Versorgungsausgleichs sind die in der Ehezeit erworbenen Anteile von Anrechten (Ehezeitanteile) wertgleich zwischen den geschiedenen Ehegatten zu teilen. Die Neuregelung des Eheversorgungsausgleichs durch das Versorgungsausgleichsgesetz (VersAusglG) findet in allen Fällen Anwendung, die ab dem 01.09.2009 eingeleitet wurden beziehungsweise bei denen das Ausgleichsvorhaben nicht bis zum 31.08.2010 in erster Instanz abgeschlossen wurde.

Im Wege der internen Teilung werden die Anwartschaften der betroffenen Versicherten der kvw-Zusatzversorgung, sofern diese unverfallbar sind, nach entsprechender Aufforderung durch das jeweilige Familiengericht geteilt. Hierzu unterbreitet die Zusatzversorgungskasse dem zuständigen Familiengericht einen entsprechenden Teilungsvorschlag. Die ausgleichsberechtigten Parteien (meist nicht selbst in der kvw-Zusatzversorgung versichert) erhalten hierdurch einen eigenständigen Leistungsanspruch, der bei Eintritt des Versicherungsfalles vom Ausgleichsberechtigten eigenständig gegenüber der kvw geltend gemacht werden muss.

Die Grundlagen zum Vorgehen insbesondere für die Umsetzung im Meldewesen nach der DATÜV-ZVE im Abrechnungsverband I (AVI) erläutern wir im Folgenden.

Versorgungsausgleich – Grundlagen

Gemäß § 11 Abs. 1 VersAusglG (Anforderung an die interne Teilung) muss die interne Teilung die gleichwertige Teilhabe der Ehegatten an den in der Ehezeit erworbenen Anrechten sicherstellen. Damit erfordert der Versorgungsausgleich zwar eine gleiche Teilhabe, jedoch keine Besser- oder Schlechterstellung der ausgleichsberechtigten Person. Die Ausgleichsberechtigten erwerben ein eigenständiges Anrecht.

Durch Einführung des Jahressteuergesetzes 2007 stellt der Gesetzgeber ab 2008 die Umlagezahlungen des Arbeitgebers an die kvw-Zusatzversorgung im AV I zunehmend steuerfrei (§ 3 Nr. 56 Einkommensteuergesetz/EStG). Die im Rahmen der Teilung relevanten zusatzversorgungspflichtigen Entgelte in der Ehezeit sind damit steuerlich aufzuteilen. Wesentlich ist hier die Abgrenzung der entsprechenden Versicherungsabschnitte zum Beginn sowie zum Ende der Ehezeit. Zusätzlich ist zu unterscheiden, wie die Entgelte gemeldet werden. Es sind grundsätzlich zwei Varianten möglich, das Verteil- bzw. das Aufzehrmodell.

Steuerfreiheit der Umlage

Die Steuerfreiheit der Umlage kann im Rahmen der Gehaltsabrechnung sowohl im Wege eines Verteilmodells als auch als sogenanntes Aufzehrmodell berücksichtigt werden.

Verteilmodell:

Beim Verteilmodell wird der steuerfreie Betrag in gleichen Monatsraten auf die zur Verfügung stehenden Monate verteilt. Damit sind jeden Monat grundsätzlich 322,00 Euro (3.864,00 / 12 = 322,00 Euro, Wert für 2025) der Umlage steuerfrei. Die darüber liegende Umlage ist zunächst pauschal (§ 16 Abs. 2 ATV-K; monatlich 89,48 Euro = jährlich 1.073,76 Euro) beziehungsweise darüber hinaus individuell zu versteuern.

Aufzehrmodell:

Beim Aufzehrmodell werden dagegen die Umlagen in den ersten Monaten so lange in voller Höhe steuerfrei gestellt, bis der Freibetrag von 3.864,00 Euro aufgezehrt ist. Erst nach dem Ausschöpfen des Freibetrags erfolgt die Versteuerung der monatlichen Umlage (pauschal und individuell).

Im Rahmen der Umsetzung des Versorgungsausgleichs findet ausschließlich die Anwendung des Verteilmodells statt.

Erläuterung zu Steuermerkmal 01:

bis Ende 2010 zu nutzen:

Steuerfreiheit der Umlage: Die Umlage ist ab dem 01.01.2008 nach § 3 Nr. 56 EStG im ersten Dienstverhältnis zunächst bis zu 1 Prozent der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung (BBG) steuerfrei zu stellen. Dieser Grenzwert erhöht sich in den folgenden Jahren ab 2014 auf 2 Prozent, ab 2020 auf 3 Prozent und schließlich ab 2025 auf 4 Prozent der BBG. Dieser Wert ist jedoch um die steuerfreien Beiträge im Rahmen einer Entgeltumwandlung nach § 3 Nr. 63 EStG zu mindern.

Erläuterung zu Steuermerkmal 10:

Versteuerung pauschal (§ 16 Abs. 2 ATV-K; monatlich 89,48 Euro = jährlich 1.073,76 Euro) oder individuell. Nur für Abschnitte mit Umlage zu verwenden.

Erläuterung zu Steuermerkmal 11:

ab 2011 zu nutzen:

Steuerfreiheit der Umlage im 1. Dienstverhältnis nach § 3 Nr. 56 EStG

Weitere Erläuterungen siehe oben (Steuermerkmal 01)

Steuerfreibetrag und Entgelt

Um die Berechnung des steuerfreien Anteils der Umlage bezogen auf das zusatzversorgungspflichtige Entgelt zu erleichtern, stellt die folgende Tabelle 1 die Beträge für die einzelnen Jahre dar. Die Rückrechnung auf das dem Freibetrag „zugehörige“ Entgelt erfolgt durch Teilung des Freibetrages durch den Umlagesatz (dieser beträgt 4,5 Prozent) und Multiplikation mit 100. Die entsprechenden Steuerfreibeträge für die einzelnen Jahre finden Sie in der Tabelle 2.

Beispiel:

Im Jahr 2008 = monatlich 53,00 Euro / 4,5 (Umlagesatz AV I) * 100 = 1.177,78 Euro

Tabelle 1:

| Jahr | Monatlicher Steuerfreibetrag auf das Entgelt zurückgerechnet (Freibetrag / 4,5 * 100) | % der BBG |

|---|---|---|

| 2008 | 1.177,78 € | 1 |

| 2009 | 1.200,00 € | 1 |

| 2010 | 1.222,22 € | 1 |

| 2011 | 1.222,22 € | 1 |

| 2012 | 1.244,44 € | 1 |

| 2013 | 1.288,89 € | 1 |

| 2014 | 2.644,44 € | 2 |

| 2015 | 2.688,89 € | 2 |

| 2016 | 2.755,56 € | 2 |

| 2017 | 2.822,22 € | 2 |

| 2018 | 2.888,88 € | 2 |

| 2019 | 2.977,77 € | 2 |

| 2020 | 4.600,00 € | 3 |

| 2021 | 4.733,33 € | 3 |

| 2022 | 4.700,00 € | 3 |

| 2023 | 4.866,67 € | 3 |

| 2024 | 5.033,33 € | 3 |

| 2025 | 7.155,56 € | 4 |

Tabelle 2:

| Jahr | Steuerfreibetrag nach § 3 Nr. 56 EStG jährlich / monatlich | % der BBG |

|---|---|---|

| 2008 | 636,00 € / 53,00 € | 1 |

| 2009 | 648,00 € / 54,00 € | 1 |

| 2010 | 660,00 € / 55,00 € | 1 |

| 2011 | 660,00 € / 55,00 € | 1 |

| 2012 | 672,00 € / 56,00 € | 1 |

| 2013 | 696,00 € / 58,00 € | 1 |

| 2014 | 1.428,00 € / 119,00 € | 2 |

| 2015 | 1.452,00 € / 121,00 € | 2 |

| 2016 | 1.488,00 € / 124,00 € | 2 |

| 2017 | 1.524,00 € / 127,00 € | 2 |

| 2018 | 1.560,00 € / 130,00 € | 2 |

| 2019 | 1.608,00 € / 134,00 € | 2 |

| 2020 | 2.484,00 € / 207,00 € | 3 |

| 2021 | 2.556,00 € / 213,00 € | 3 |

| 2022 | 2.538,00 € / 211,50 € | 3 |

| 2023 | 2.628,00 € / 219,00 € | 3 |

| 2024 | 2.718,00 € / 226,50 € | 3 |

| 2025 | 3.864,00 € / 322,00 € | 4 |

Beispiele

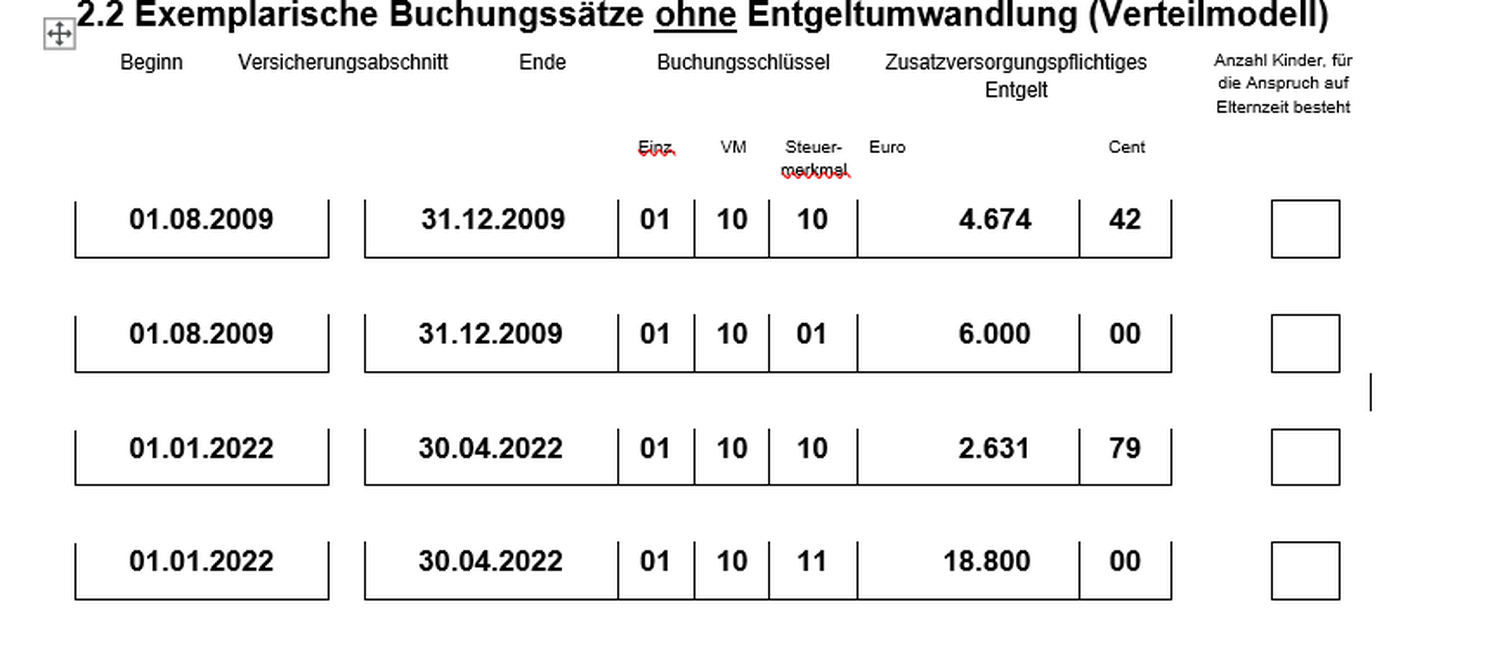

Der/die Beschäftigte möchte geschieden werden und die für die Teilung der Anwartschaften bei der Zusatzversorgung relevante Ehezeit wird auf den Zeitraum vom 01.08.2009 – 30.04.2022 festgelegt. Die Jahresmeldungen von 2010 – 2020 können so bestehen bleiben.

Auf die Ehezeit abzugrenzende Meldungen sind die Jahre:

2009 mit dem Entgelt 10.674,42 Euro und

2022 mit dem Entgelt 21.431,79 Euro.

Berechnung

Abzugrenzen sind die Monate ab Beginn der Ehe (01.08. – 31.12.2009), also 5 Monate.

| Im Jahr 2009 | Rechnung | Ergebnis |

|---|---|---|

| Steuerfreie Umlage (§ 3 Nr. 56 EStG) | 648,00 € / 12 * 5 = | 270,00 € |

| Rückrechnung auf das zu meldende Entgelt (maximal) | 270,00 € / 4,5 * 100 = | 6.000,00 € |

Abzugrenzen sind die Monate bis zum Ende der Ehezeit (01.01. – 30.04.2022), also 4 Monate.

| Im Jahr 2009 | Rechnung | Ergebnis |

|---|---|---|

| Steuerfreie Umlage (§ 3 Nr. 56 EStG) | 2.556,00 € / 12 * 4 = | 852,00 € |

| Rückrechnung auf das zu meldende Entgelt (maximal) | 852,00 € / 4,5 * 100 = | 18.933,33 € |

Daraus ergeben sich folgende Aufteilungen nach Steuermerkmalen in den entsprechenden Buchungssätzen.

Exemplarische Buchungssätze ohne Entgeltumwandlung (Verteilmodell)

zu Punkt 4.2 im Infoblatt \"Eheversorgungsausgleich\"")

Berechnung mit Entgeltumwandlung

Abzugrenzen sind die Monate ab Beginn der Ehe (01.08. – 31.12.2009), also 5 Monate

sowie die Monate bis zum Ende der Ehezeit (01.01. – 30.04.2022), also 4 Monate.

Zusätzlich hat der/die Beschäftigte eine Entgeltumwandlung nach § 3 Nr. 63 EStG in Höhe von monatlich 50,00 Euro abgeschlossen. Diese Entgeltumwandlung reduziert den Betrag, der für die Steuerfreiheit der Umlage nach § 3 Nr. 56 EStG zur Verfügung steht.

Daraus ergeben sich folgende Berechnungen:

| Im Jahr 2009 | Rechnung | Ergebnis |

|---|---|---|

| Umlage (§ 3 Nr. 56 EStG) | 648,00 € / 12 * 5 = | 270,00 € |

| Entgeltumwandlung (§ 3 Nr. 63 EStG) | 50,00 € * 5 = | 250,00 € |

| verbleibender Betrag für steuerfreie Umlage des AG | 270,00 € - 250,00 € = | 20,00 € |

| Rückrechnung auf das zu meldende Entgelt | 20,00 € / 4,5 * 100 = | 444,44 € |

| Im Jahr 2022 | Rechnung | Ergebnis |

|---|---|---|

| Steuerfreie Umlage (§ 3 Nr. 56 EStG) | 2.538,00 € / 12 * 4 = | 846,00 € |

| Entgeltumwandlung (§ 3 Nr. 63 EStG) | 50,00 € * 4 = | 200,00 € |

| verbleibender Betrag für steuerfreie Umlage des AG | 846,00 € - 200,00 € = | 646,00 € |

| Rückrechnung auf das zu meldende Entgelt | 646,00 € / 4,5 * 100 = | 14.355,55 € |

Daraus ergeben sich folgende Aufteilungen nach Steuermerkmalen in den entsprechenden Buchungssätzen.

Exemplarische Buchungssätze mit Entgeltumwandlung (Verteilmodell)

zu Punkt 4.4 im Infoblatt \"Eheversorgungsausgleich\"")

Berechnungshilfe Steuerliche Aufteilung

Hinweis

Auch für die Ausgleichsberechtigten, die bisher keine eigenen Anwartschaften in der Pflichtversicherung hatten, besteht die Möglichkeit, den Aufbau einer Altersversorgung bei der kvw-Zusatzversorgung mit eigenen Beiträgen in der freiwilligen Versicherung (PlusPunktRente mit Riester-Förderung oder mit Steuervorteil im Alter) fortzuführen. Diese Fortsetzung kann bis zu drei Monate nach Erhalt der Information über die Anwartschaft bei uns beantragt werden.

Steuerliche Aufteilung der Entgelte in der Ehezeit im Abrechnungsverband II (AV II)

Steuerfreie Pflichtbeiträge nach § 3 Nr. 63 EstG

"Steuerfrei sind Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis […] an eine Pensionskasse zum Aufbau einer kapitalgedeckten betrieblichen Altersversorgung […], soweit die Beiträge im Kalenderjahr 8 Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung nicht übersteigen. Der Höchstbetrag nach Satz 1 erhöht sich um 1.800 Euro, wenn die Beiträge im Sinne des Satzes 1 auf Grund einer Versorgungszusage geleistet werden, die nach dem 31. Dezember 2004 erteilt wurde."

Für die Aufteilung des Entgeltes in Versorgungsausgleichen gilt Folgendes:

Eine Entgeltumwandlung hat keine Auswirkung auf die steuerliche Aufteilung. Der Arbeitgeber hat hier das vorrangige Recht die Steuerfreiheit für sich selbst zu nutzen.

Das Entgelt muss ausschließlich wie in der Jahresmeldung in Arbeitgeber- und Arbeitnehmeranteile aufgeteilt und in der Höhe des Entgeltes an den angeforderten Zeitraum der Ehezeit angepasst werden.

{kind=link}

{kind=link}

{kind=link}

Haben Sie Fragen? Schreiben Sie gerne eine E-Mail oder rufen Sie an:

versicherung@kvw-muenster.de

Nutzen Sie auch gerne unser Kontaktformular oder unsere Onlineberatung.

Telefon: (0251) 591-5566

montags bis donnerstags: 08.30-12.30 & 14.00-17.00 Uhr

freitags: 08.30-14.00 Uhr